Sector Retail: Índice de captura de valor del inventario

Cómo convierte una empresa en ganancias operativas cada dólar de inventario

Por el tamaño del post recomiendo leer este artículo directamente desde el post, pues posiblemente no se pueda visualizar correctamente en el email.

El motivo de este post es que hace tiempo llegué a un artículo de Speedwell Research sobre este tema. El cual me pareció interesante para poder dar una vuelta de tuerca para el análisis del sector retail y ver con datos objetivos si la calidad de la empresa y la percepción como consumidor y evolución de la empresa podía medirse de alguna manera.

Recomiendo seguir a Speedwell Research pues siempre publican artículos muy interesantes LINK y también me harías un gran favor si aprovechas para suscribirte a mi substack, siempre ayuda saber que a cada vez más gente le interesan este tipo de artículos.

En el mencionado artículo hacían una reflexión muy interesante del sector retail, enfocado en la industria textil, en el que intentaban valorar la ejecución de dos estrategias diferentes y que cuando analizas una empresa de la industria es casi lo primero en lo que debes pensar, pues es un sector muy competido y en el que siempre aparecen modas y marcas que bajan a los infiernos y luego vuelven a resurgir al cabo de unos años o incluso décadas.

Estas dos estrategias son:

1) Aumentar tu margen a cambio de rotación. Para ello las empresas gastan en imagen de marca e invierten en la calidad de sus productos. Venden sus artículos a un precio alto, pero venden menos.

2) Aumentar tu rotación a cambio de margen. Las empresas se enfocan en los costes para poder ofrecer sus artículos a un precio bajo, pero consiguen vender más artículos y por ello tienen mucha más rotación del inventario.

Aquí es dónde, cuando quieres “comparar” empresas, te puedes cuestionar: ¿Cuánto debe aumentar la rotación de inventario si la empresa decide bajar márgenes para seguir siendo igual de rentable?

Por ejemplo, Costco en el sector de la distribución se conoce que tiene un margen de un ~3%. Esto lo consigue desde su política inicial que es siempre compartir su mejora de costes de productos con los clientes. Así es que si consigue más volumen puede conseguir mejores precios de los proveedores y acopiar sus almacenes y tiendas a mejor precio, y ese mejor precio lo traslada en gran parte al cliente. Crea así un círculo virtuoso y a la vez un MOAT difícil de replicar una vez una empresa como Costco ya se ha establecido. Costco sería un claro ejemplo de la estrategia nº 2.

Para tener una forma de comparar a empresas en base a qué estrategia utilizan y poder tener un valor de su ejecución independientemente de cuál utilizan, Speedwell pensó en una métrica que llamaron “Índice de captura de valor del inventario”.

¿Qué es el índice de captura de valor del inventario?

Conceptualmente, la idea detrás de este valor es ver cómo es capaz la empresa de convertir un dólar de inventario en ganancias operativas, teniendo en cuenta cuánto inventario necesita para mantener ese desempeño. El índice de captura de valor del inventario tiene en cuenta la compensación entre mayor rotación de inventario y mayores márgenes. Matemáticamente sería así:

Es conveniente utilizar los ingresos operativos pues las empresas con mayores márgenes necesitan realizar gastos que impliquen que el cliente esté dispuesto a pagar más por sus artículos, es por ello por lo que, utilizar los ingresos brutos distorsionaría ese gasto “extra” incurrido por las empresas que invierten más en sus márgenes.

Para el denominador se utiliza el inventario promedio. Cuanto mayor sea la facturación de una empresa menor será el inventario promedio que tendría por dólar de ingresos generados y tendría un mejor desempeño, pues obtendría más dólares de ganancias operativas atribuidas a menos inventario. La correlación entre rotación de inventario y el inventario como % sobre las ventas es alto. Esta correlación implica que una empresa no puede simplemente reducir el inventario sin que generalmente afecte a las ventas, con lo que si reducen el inventario (mejora del denominador) entonces se vería afectado el numerador.

Al final lo que se consigue es centrarnos en facturación y margen, al combinar ambas se obtiene lo que se podría llamar “ganancias operativas generadas por cada dólar de inventario promedio”.

Para poder comparar hay que poner en la misma escala los años fiscales de las empresas pues no todas presentan sus resultados a la misma fecha. Posteriormente, hay que seleccionar las métricas para dicho cálculo y obtener el margen operativo y el valor medio del inventario. Con ello podremos obtener el ratio de captura de valor del inventario.

Valor para comparar empresas del sector

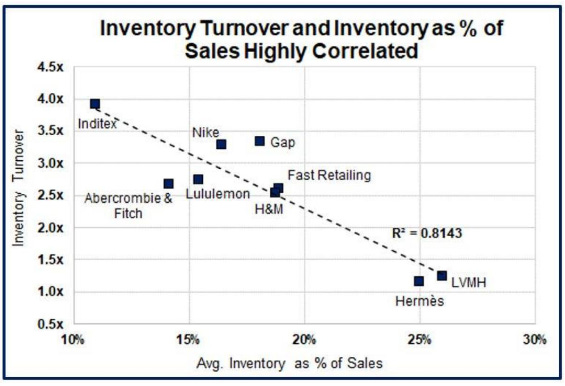

Si ponemos en un gráfico la rotación de inventario junto con la proporción de inventario sobre ventas podemos obtener objetivamente qué estrategia puede estar realizando la empresa a estudiar.

Al calcular este índice (en el año 2021) obtenemos que Hermès e Inditex estarían a la cabeza a pesar de tener dos estrategias diferentes:

Mientras que Inditex tiene un ratio de facturación o rotación de inventarios de 4x, Hermès apenas tiene 1x. En cambio, Hermès tiene unos márgenes que son >2,5 veces superiores a los de Inditex.

El resultado para Hermès sería que por cada dólar que tiene de inventario logra convertirlo en 1,57 dólares de ingresos operativos.

Hermès tiene márgenes brutos de más de un 70%, operativos de casi un 40% y una rotación del 1,1x, con lo que claramente está ejecutando la estrategia nº 1. En cambio, Inditex parece estar ejecutando una estrategia totalmente opuesta, que sería la estrategia nº 2.

Como se puede deducir cualquiera de las estrategias es válida y conseguir muy buenos resultados siempre que la ejecución por parte de la empresa sea la correcta.

¿Aporta valor este ratio a la hora de invertir?

Como hemos visto el ratio tiene mucho valor a la hora de posicionar la empresa en el sector y compararla con sus competidores. Además, nos ayuda a tener un histórico de la ejecución de la compañía y nos ayuda a tener datos objetivos para valorar la percepción del cliente y valorar la calidad de la empresa. Tiene sentido pensar que una empresa que consistentemente tenga un IVC > 1 sea una empresa de calidad.

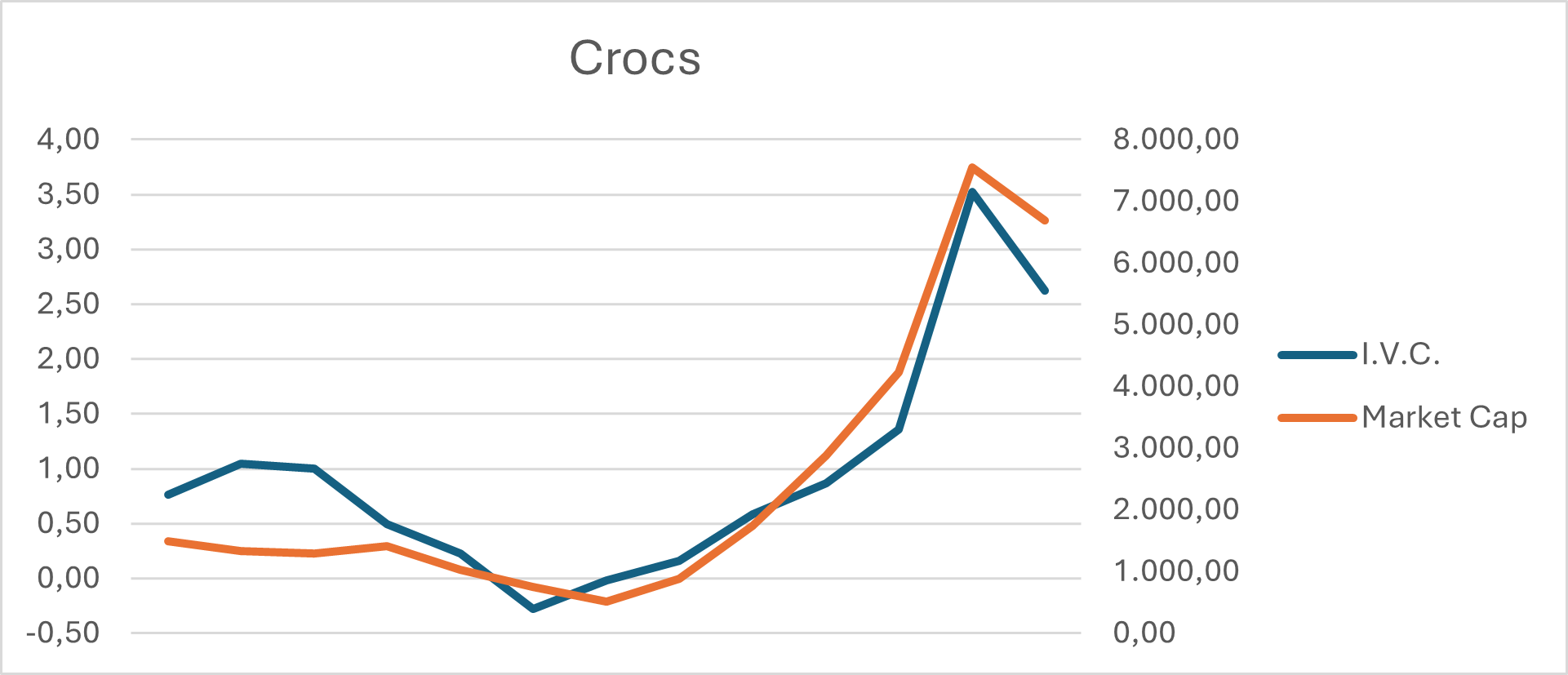

He llevado el cálculo del ratio a un horizonte temporal más amplio (+10 años) en diferentes empresas y lo he comparado gráficamente con su capitalización para poder tener una visualización de ambos valores superpuestos.

Como se puede ver aquellas empresas que han logrado mantener un IVC>1 han aumentado su valor consistentemente.

En aquellas empresas que están en un IVC<1 se puede observar que existe correlación entre las variaciones del IVC y la valoración de la empresa. Ya que las mejoras en dicho ratio parece trasladarse en una mejora en la cotización y lo mismo ocurre en sentido contrario.

Conclusión

Aunque parece que existen mejores recompensas invertir en el corto plazo en aquellas empresas que se mueven en un IVC<1 si han hecho mejoras en alguna de las dos partes que componen el IVC, que sería lograr que los clientes paguen más por sus productos (mejora de imagen y valoración por los compradores) o una mejor gestión del inventario si son capaces de que los compradores compren más volumen de sus productos (mejora en relación calidad/precio); lo más sensato parece que sería invertir en empresas del sector hacerlo en aquellas que son capaces de mantener un IVC>1, ya que demuestran un mejor comportamiento en el largo plazo.